")

O Orçamento Base Zero é uma metodologia para definição orçamentária que transformou (para melhor) a gestão de empresas líderes mundiais em seus segmentos, como AmBev, Heinz, Kraft, Burger King e etc.

Quando falamos sobre Gestão dos Custos de Manutenção, o passo mais importante é o planejamento. O Planejamento financeiro se resume ao orçamento, existem várias formas de se definir um orçamento para manutenção e uma delas é o Orçamento Base Zero, também chamado de OBZ.

Nesse artigo, iremos abordar os principais pontos que um gestor de manutenção precisa saber sobre o Orçamento Base Zero para aplica-lo na Gestão dos Custos de Manutenção.

O que é Orçamento Base Zero?

Como o próprio nome já diz, Orçamento Base Zero parte do princípio que não serão consideradas informações e históricos de anos anteriores para se definir o orçamento para o próximo ano.

Ou seja, a base de informações para a definição do novo orçamento é zero.

A ideia é que o planejamento seja feito como se a empresa estivesse iniciando as suas atividades naquele ano. Ou seja, começando tudo do zero novamente.

Boa parte das empresas hoje levam em consideração o orçamento dos anos anteriores na hora de elaborar um novo orçamento. Isso é perigoso, pode trazer alguns problemas e enraizá-los, fazendo com que alguns erros cometidos no passado se tornem hábitos.

A metodologia por traz do Orçamento Base Zero vai muito além da gestão financeira. O Orçamento Base Zero permite transformar todas as áreas de gestão da empresa, pois ele está ligado diretamente ao fator mais importante de qualquer empresa: a cultura!

Ao começar a trabalhar com o Orçamento Base Zero a cultura da empresa passa por uma transformação. Pois agora cada gestor terá que explicar a necessidade real de cada gasto e investimento que terá no próximo ano e isso fomenta o espírito de dono.

O Orçamento Base Zero surgiu através do americano Peter Pyhrr, em 1974. Ele escreveu o livro Base Zero Budget, que anos mais tarde, vei a ser publicado na Harvard Business Review.

O governo americano adotou essa prática no ano de 1975, visando a redução de custos no Pentágono e a partir daí, se popularizou por todo o mundo, tanto no meio público quanto privado.

Como elaborar um Orçamento Base Zero?

A ideia central do Orçamento Base Zero é alocar os recursos que você tem de forma priorizada, para cumprir a estratégia e atingir os objetivos da empresa.

Portanto, na frase acima identificamos três itens que são obrigatórios para iniciar o Orçamento Base zero: recursos, estratégia e objetivos.

Os recursos, estratégias e objetivos devem estar muito claro na hora de se elaborar o orçamento. Caso qualquer um desses itens não esteja bem definido, não é possível começar.

PASSO 1- Definir objetivos, estratégias e recursos.

Objetivos:

- Quais são os objetivos (dispostos em dados numéricos) da empresa?

- Quais são os objetivos do setor de manutenção?

- Quais são os objetivos individuais de cada funcionário do setor de manutenção?

Estratégia:

- Como os objetivos podem ser alcançados?

- Quem vai fazer o que? Quando? Onde?

Recursos:

O que é necessário para aplicar as estratégias e atingir os objetivos?

Quais são as ferramentas necessárias?

Quais são os treinamentos necessários?

Quais são os sistemas necessários?

E o mais importante dos recursos:

Quais são as pessoas necessárias?

O OBZ – Orçamento Base Zero não é construído por uma única pessoa ou departamento. Ele é desenvolvido em equipe, por diferentes pessoas, onde a ajuda é mútua. Portanto, o recurso mais importante está por trás das pessoas:

Devemos mapear bem os níveis de conhecimento, comprometimento e seriedade das pessoas que estão envolvidas na construção do OBZ.

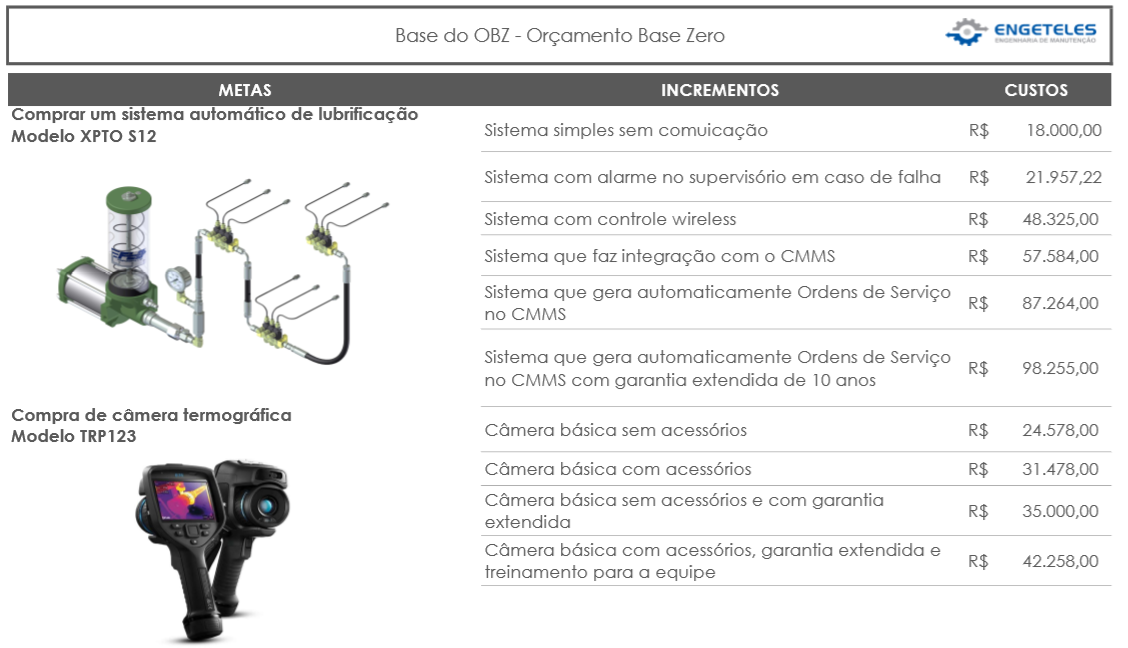

PASSO 2 – Priorizar as metas, incrementos e custos.

Para cada objetivo, temos que ter uma meta e essa meta deve ser elaborada partindo do princípio SMART.

Para cumprir cada meta proposta, teremos níveis de incrementos diferentes e cada um desses incrementos, obviamente, terá um custo. Quanto maior o nível do incremento, maior será o seu custo.

Começando pela definição das Metas:

As metas devem ter um ponto de partida, também chamado de Limiar . Ou seja, é o ponto mínimo que deve ser cumprido para atingir com os objetivos propostos.

Os incrementos são itens que vão além das metas. É aquilo que não é prioridade, mas é algo importante a ser atingido.

E os custos são os montantes financeiros que serão destinados para custear a meta e seus incrementos.

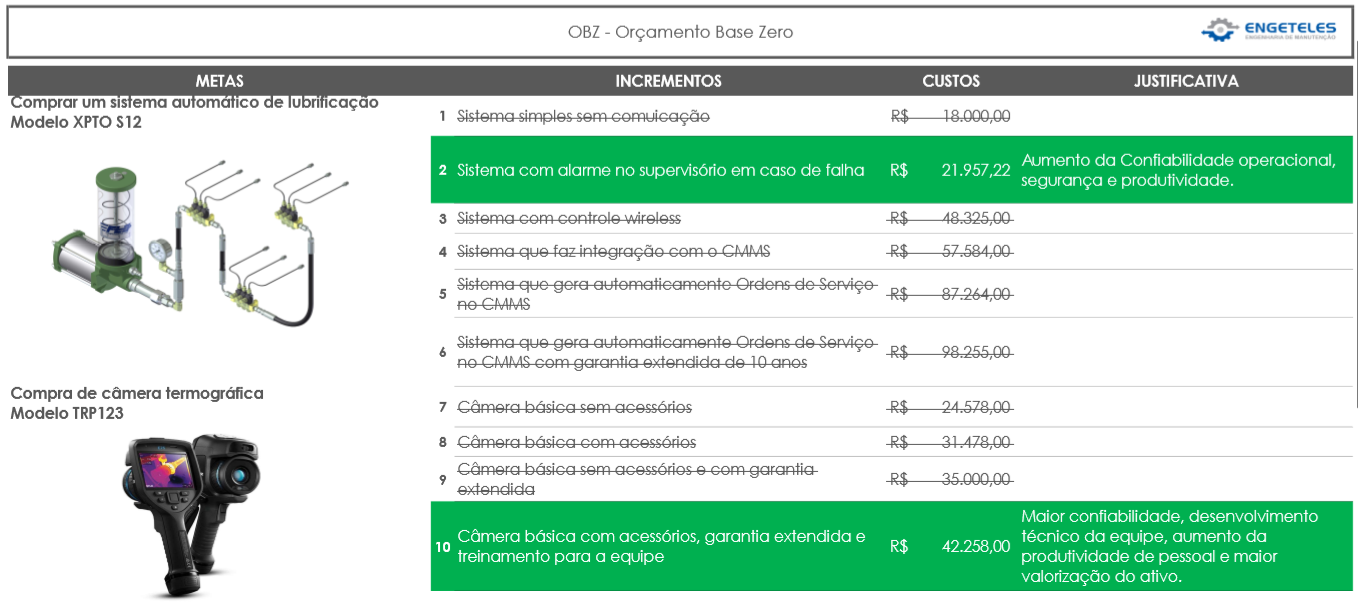

Uma vez que os três itens foram levantados, chega a hora de priorizar.

A primeira pergunta que deve ser feita é: “Qual dos incrementos é importante para alcançar os objetivos da empresa?”

Uma vez que o incremento foi escolhido, é necessário justificar a escolha daquele incremento. Nesse passo, é importante que toda a equipe tenha pelo conhecimento sobre a missão, visão e valores da empresa e para justificar a necessidade daquele item, faça as seguintes perguntas?

- Esse item nos levará a cumprir com a nossa missão?

- Esse item nos leva a trabalhar de acordo com a nossa visão?

- Esse nos permite trabalhar dentro de nossos valores (princípios/cultura)?

PASSO 3 – Submeter o orçamento à aprovação

Certamente você terá que submeter esse orçamento há uma aprovação. Geralmente, quem aprovará o Orçamento de Base Zero será um Diretor ou Presidente e isso pode variar de empresa para empresa.

O Diretor não analisará item por item do orçamento para aprovar. Esse trabalho é o do gerente que montou o orçamento. O Diretor apenas aprovará o montante final e falará se tal montante se encaixa dentro do pacote destinado ao setor.

Supondo que o orçamento final da manutenção para cumprir com os objetivos da manutenção no próximo ano fique em R$2 Milhões e o diretor aprovou apenas R$1,7 Milhões. O Gerente responsável pelo Orçamento Base Zero deve definir o que é prioridade dentre os incrementos e pleitear a aprovação de um valor maior para o orçamento ou redefinir as prioridades.

Se tratando do meio industrial, seguem algumas prioridades:

- Segurança Operacional (O incremento aumenta a segurança da operação?)

- Desenvolvimento Pessoal (O incremento aumenta o nível técnico da equipe?)

- Produtividade (O incremento possibilita o aumento da produtividade de mão de obra/operacional?)

- Qualidade (O incremento possibilita o aumento da qualidade da produção/execução de serviços?)

- Custos (O incremento é estratégico para redução dos custos de manutenção/operação em médio/longo prazo?)

- Conforto Gerencial (Tal item diminuem os riscos gerenciais do processo?)

O vídeo abaixo é de uma palestra promovida pela Endeavor Brasil, onde o professor explica detalhadamente o que foi dito acima.

Como o Orçamento Base Zero pode ajudar na Gestão dos Custos da Manutenção?

Como visto acima, o OBZ vai muito além de uma simples previsão orçamentária.

É uma mudança cultural, onde as pessoas devem dizer o que é realmente necessário, quanto isso vai custar e qual o motivo de alocar o dinheiro em tal item.

Quando um orçamento é elaborado nos moldes “Base Zero” o gestor que lidera o projeto, junto com a equipe, deve fazer a seguinte pergunta:

“O que é necessário para que a nossa meta seja entregue com todo mundo em segurança, qualidade e no menor custo possível?

A resposta para essa pergunta será o resultado de um planejamento financeiro. Se você acompanha nossos artigos há algum tempo, já sabe da importância do planejamento em qualquer que seja a área e conhece as informações abaixo:

Quando o Orçamento Base Zero é aplicado é possível prever algumas situações que antes, “reaproveitando” os moldes antigos, não era.

E uma ferramenta de gestão eficiente para dar suporte a esse processo é o FMEA – Failure Modes and Effects Analysis, ou seja, a análise dos modos e efeitos de falha.

Através do FMEA é possível prever as possíveis falhas que os processos estão sujeitos, como essas falhas aparecem, quais são as suas consequências caso ocorram e qual o seu nível de prioridade no plano de prevenção.

Com o FMEA em mãos, o gestor será capaz de definir as prioridades para atendimento dos planos de manutenção preventiva, preditiva, etc.

Recomendo que leia os seguintes artigos abaixo:

- O que é e como elaborar o FMEA?

- Como elaborar um Plano de Manutenção Preventiva.

- Como elaborar um Plano de Manutenção Preditiva.

- Introdução à Gestão de Custos de Manutenção

Quais são as vantagens do OBZ – Orçamento Base Zero?

Precisão : Contra os métodos regulares de orçamentação que envolvem apenas algumas mudanças arbitrárias no orçamento do ano anterior, o orçamento base zero faz com que cada departamento reexamine cada um dos itens do fluxo de caixa e calcule seus custos operacionais. Isso até certo ponto ajuda na redução de custos, pois dá uma imagem clara dos custos em relação ao desempenho desejado.

Eficiência : Isso ajuda na alocação eficiente de recursos (para cada departamento), pois não analisa os números históricos, mas examina os números reais.

Redução de atividades redundantes : Isso leva à identificação de oportunidades e maneiras mais econômicas de fazer as coisas, removendo todas as atividades improdutivas ou redundantes.

Inflação orçamentária : Como cada item deve ser justificado, o orçamento base zero supera a fraqueza do orçamento incremental da inflação orçamentária.

Coordenação e Comunicação : Também melhora a coordenação e comunicação dentro do departamento e motiva os funcionários, envolvendo-os na tomada de decisões.

Quais são os desafios na implantação do Orçamento Base Zero?

Tempo: O orçamento base em zero é um exercício muito demorado para uma empresa fazer todos os anos, em comparação com o orçamento incremental, que é um método muito mais fácil. A elaboração de um orçamento nesses moldes pode levar em média 4 meses. Ou seja, se a empresa for realizar todos os anos 30% do tempo ficará apenas para definição do budget.

Um prática recomendada é elaborar o orçamento base zero para atender o próximo biênio, ou até mesmo, os próximos 4 anos.

Alta exigência de mão de obra: Fazer um orçamento inteiro a partir do zero pode exigir o envolvimento de um grande número de funcionários. Muitos departamentos podem não ter tempo e recursos humanos adequados para o mesmo.

Falta de Experiência : Explicar cada item, linha por linha e cada custo é uma tarefa difícil e requer treinamento dos gerentes.

Conclusão

O orçamento base zero tem como objetivo refletir as verdadeiras despesas a serem incorridas por um departamento. Embora demorado, esta é a forma mais adequada de orçamentação. No fim das contas, é o momento em que uma empresa decide se ela quer investir tempo e mão de obra no exercício orçamentário para fornecer números mais precisos ou optar por um método mais fácil de orçamento incremental.